하반기 근로장려금 신청방법

- 일상

- 2020. 9. 4. 12:55

하반기 근로장려금 신청방법

국세청은 올해 상반기에 근로소득이 있는 137만 저소득 가구에 근로장려금 신청안내문을

발송해 심사를 거쳐 12월 지급할 예정입니다

근로장려금 신청 기간은2020년 9월15일 까지입니다.

만약 기한내에 하반기 근로장려금을 신청하지 못했다면 내년3월 (하반기분 신청)이나 5월 (정기분 신청)에

신청해도 됩니다.

국세청은 코로나19로 인해 4가지 비대면 수단을 활용해 세무서 방문없이 간편하게 근로장려금

신청할수 있도록 진행하고 있다고 합니다.

근로장려금 신청하기 바로가기

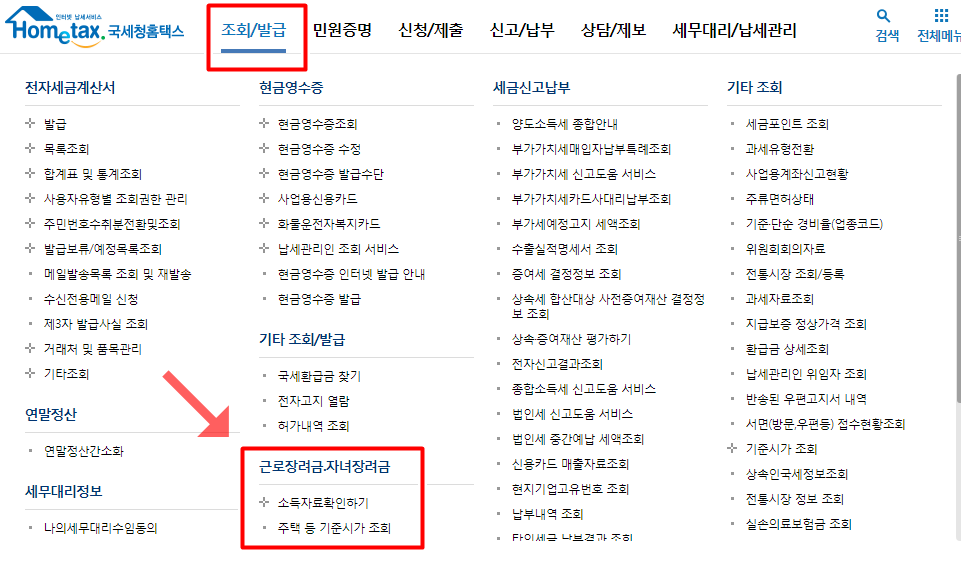

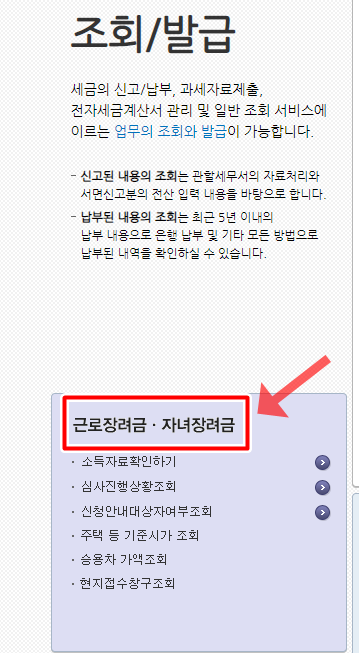

국세청 홈택스

www.hometax.go.kr

근로장려금 ARS 접수

1. 1544-9944

2. 장려금 신청은 1번

3. 주민번호 13자리 입력

4.동의하고 신청 1번

근로장려금 손택스 신청 (홈택스 앱)

1. 손택스 (홈택스 앱 )설치

2. 자주찾는 메뉴

근로장려금 (반기) 신청

3. 주민번호 뒤7자리 + 개별인증번호 입력

4. 동의하고 신청하기 신청완료

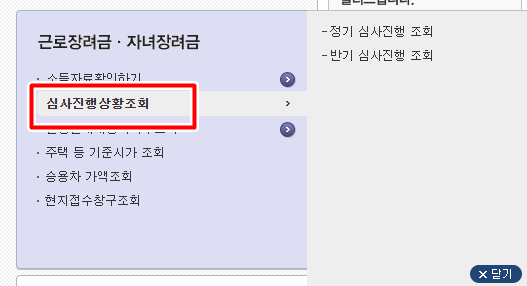

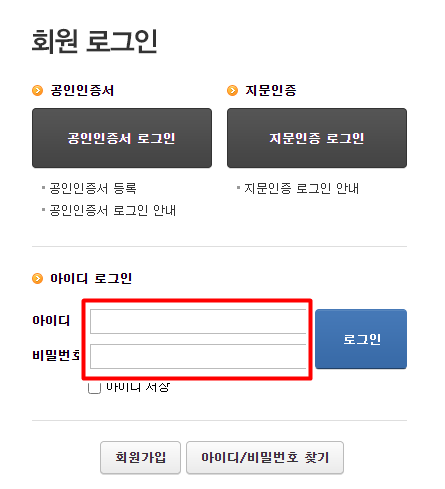

근로장려금 홈택스 신청

1.홈텍스 홈페이지 로그인

2. 홈텍스 상단 배너

근로장려금 반기 신청

3. 간편신청 하기

4. 동의하고 신청하기

신청완료

하반기 근로장려금 전자신청이 어렵다면 전화로도 신청할수 있습니다

전자신청 ARS전화, 손택스, 홈택스 이 어려우신 고령층은 지방청별 장려금 전용 전화상담실 또는

세무서로 전화신청 가능합니다.

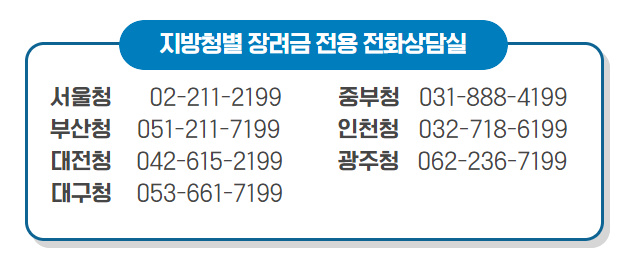

지방청별 근로장려금 전용 전화상담실

서울 근로장려금 신청 02-211-2199

중부 근로장려금 신청 031-888-4199

부산 근로장려금 신청 051-211-7199

인천 근로장려금 신청 032-718-6199

대전 근로장려금 신청 042-615-2199

광주 근로장려금 신청 062-236-7199

대구 근로장려금 신청 053-661-7199

2020년 하반기 근로장려금 신청

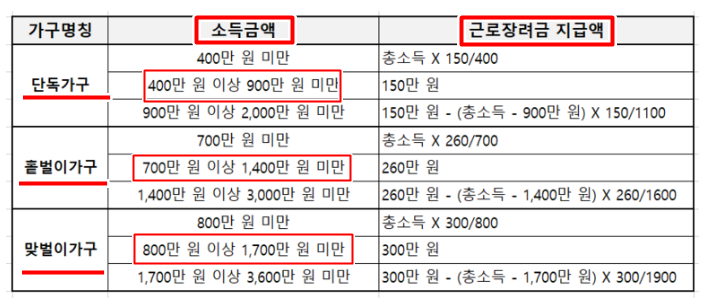

근로장려금 신청자격

근로장려금은 1가구에 1명만 지급받을수 있으며 배우자 , 무양가족 유무에 따라

단독, 홀벌이, 맞벌이가구로 구분됩니다.

단독가구

배우자, 부양자녀 70세이상 직게존속이 없는 가구

홑벌이가구

배우자 (총급여액 등이 3백만원 미만 )이나 부양자녀 또는 70세 이상 직계존속이

있는 가구 (각각 연간 소득금액이 1백만원 이하 )

맞벌이 가구

신청인과 배우자 각각의 총급여액 등이 3백만원 이상인 가구

근로장려금 소득요건

부부합산 연간 총소득이 아래 기준금액 미만일것

근로장려금 총소득 기준금액

단독가구 2,000만원 이하

홑벌이가구 3,000만원 이하

맞벌이가구 3,600만원 이하

자녀장려금 총소득 기준금액

4,000만원 이하

근로장려금 총소득범위

전년도 연간 총소득합계액(부부합산)은 근로소득(총급여), 사업소득 (총수입금액*업종별 조정율 , 종교인소득,

기타소득 (총수입금액-필요경비), 이자배당, 연금소득(총수입금액)을 합하여 계산합니다

근로장려금 재산 평가방법

부동산

지방세법상 시가표준액

자동차

지방세법상 시가표준액

전세금

주택 임차물건의 기준시가 *0.55

(임차상가 등) 실제 전세금

분양금

소유기준일 19.6.1 까지 불입한 금액

금융재산

예금, 적금, 파생결합상품 (증권, 사채)등

유가증권

주식및 출자지분등

상장주식 소유기준일 최종시가액 비상장주식등 액면가액

근로장려금 신청대상 제외 사업자

변호사, 심판변론인, 변리사 , 법무사, 공인회계사 , 세무사, 경영지도사, 기술지도사

감정평가사, 손해사정인, 관세사, 기술사 , 건축사, 도선사, 측량사, 공인노무사, 의사

한의사, 약사, 수의사 그밖에 이와 유사한 사업서비스업으로서 기획재정부령으로 정하는 것을 영위하는자

국세청 홈택스 바로가기

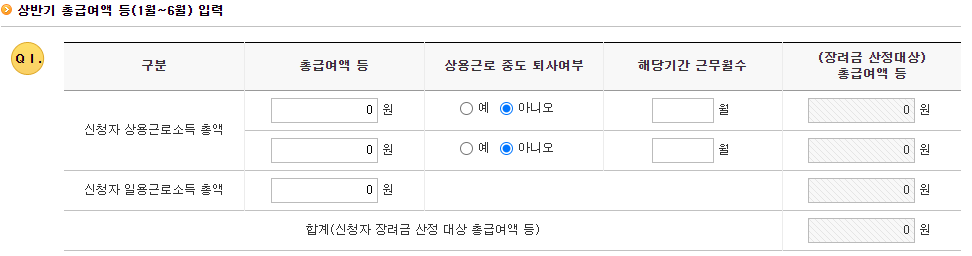

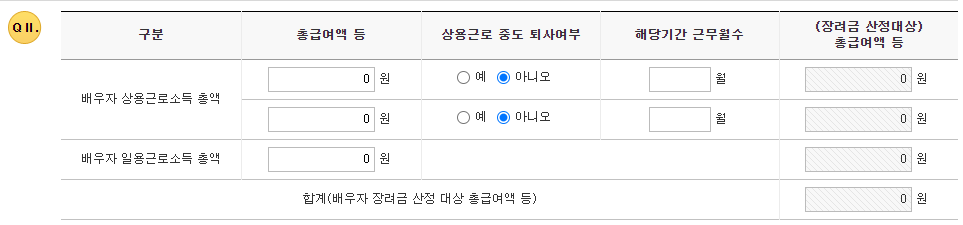

반기지급제도란?

근로장려금 반기지급제도는 근로소득자에게 해당연도 반기별 소득을

기준으로 근로장려금을 우선 지급하고 다음해에 연간소득을 기준으로 정산하는 제도 입니다.

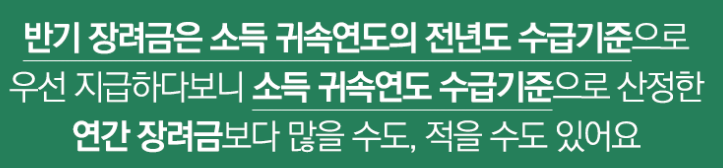

반기 장려금은 소득 귀속연도의 전년도 수급기준으로 우선 지급하다보니 소득 귀속연도

수급기준으로 산정한 연간 장려금보다 많을수도 , 적을수도 있습니다,

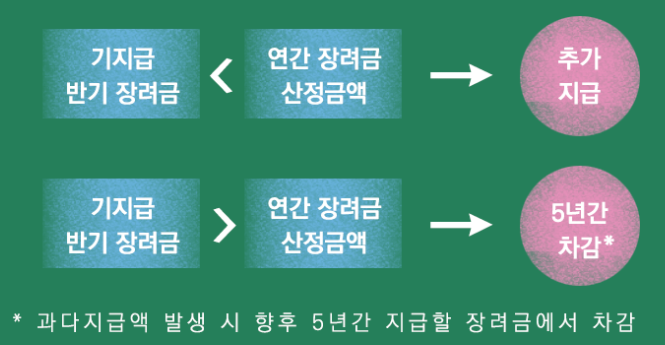

가지급 < 연간 장려금 신청금액 --> 추가지급

가지급 반기장려금> 연간장려금 신청금액 --> 5년간 차감

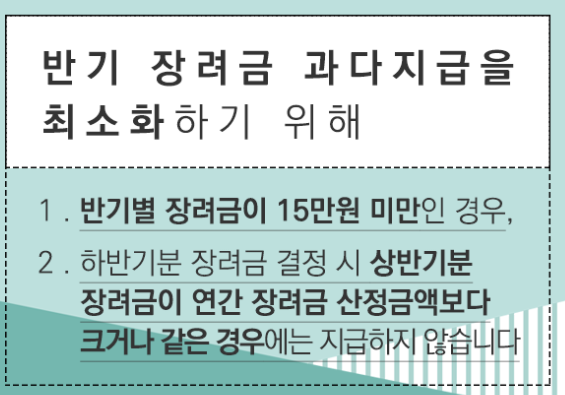

근로장려금 반기지급이 유보되는 경우는?

반기 장려금 과다지급을 최소화하기 위해

1. 반기별 장려금이 15만원 미만인 경우

2. 하반기분 장려금 결정시 상반기분 장려금이 연간 장려금 산정금액보다

크거나 같은 경우에는 지급하지 않습니다.

근로장려금 반기지급시점과 정산시점의 가구원 , 소득 , 재산가액등이 다른경우 발생하는 사례

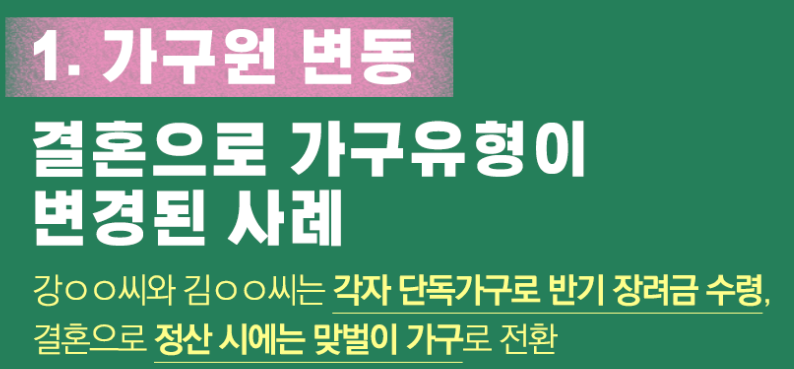

1. 가구원변동

결혼으로 가구유형이 변경된경우

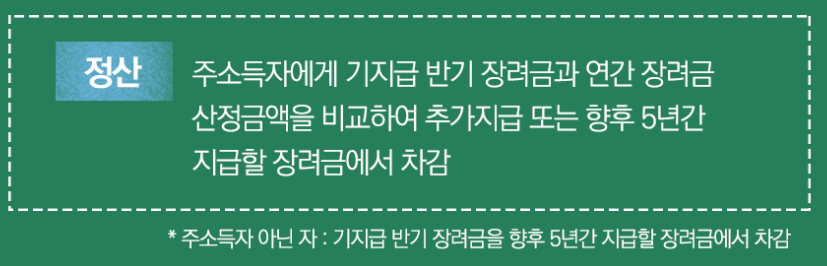

정산

주소득자에게 기지급 반기장려금과 연간 장려금 산정금액을 비교하여 추가지급 또는 향후

5년간 지급할 장려금에서 차감

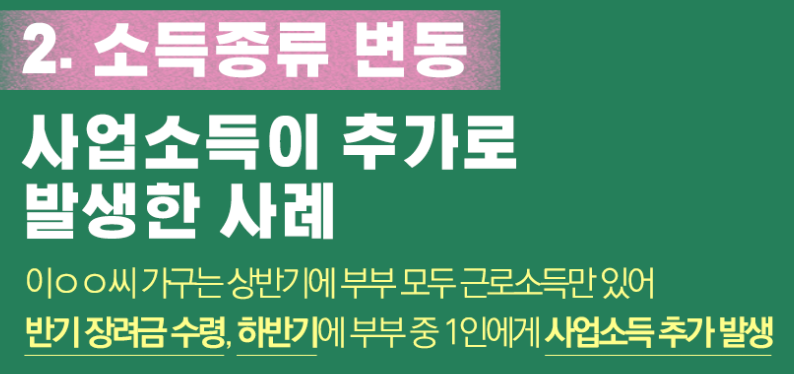

2. 소득종류 변동

사업소득이 추가로 발생한 경우

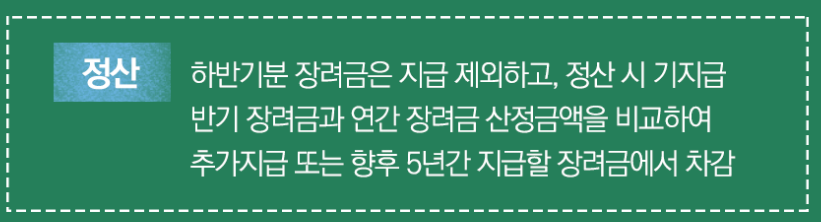

정산

하반기분 장려금은 지급 제외하고 정산시 기지급 반기장려금과 연간 장려금 산정금액을 비교하여 추가지급 또는

향후 5년간 지급할 장려금에서 차감

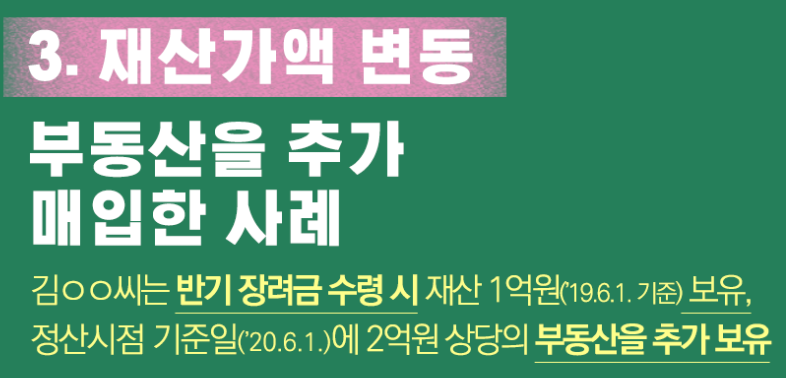

3. 재산가액 변동

부동산을 추가 매입한 사례

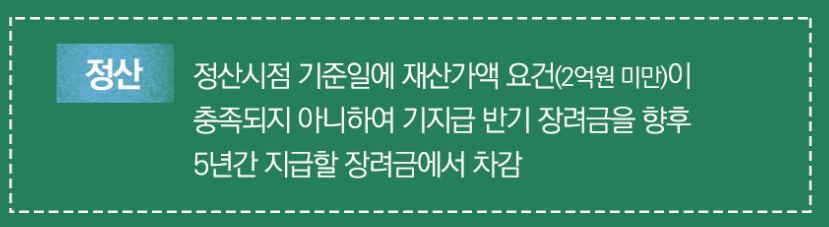

정산

정산시점 기준일에 재산가액 요건 2억원 미만이 충족되지 아니하여 기지급 반기 장려금을 향후 5년간 지급할

장려금에서 차감

국세청 홈페이지 바로가기

'일상' 카테고리의 다른 글

| 경기도 산후조리비 지원 신청 50만원 (0) | 2020.09.06 |

|---|---|

| 대구2차 재난지원금 KB국민카드 신청 사이트 (0) | 2020.09.04 |

| 10호태풍 하이선 경로 (0) | 2020.09.02 |

| 9호 태풍 마이삭 경로/ 태풍실시간 경로 (0) | 2020.08.26 |

| 실시간 제주도 CCTV 바로가기 (0) | 2020.08.26 |